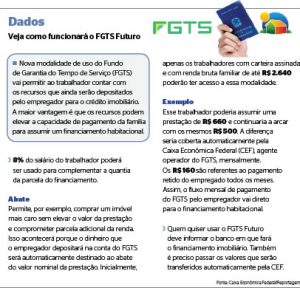

Defendida pelo Ministério das Cidades, a nova variante será destinada a famílias com renda mensal de até R$ 2.640 e deverá ampliar o acesso da população aos produtos da construção civil

Aprovada nesta semana pelo Conselho Curador do Fundo de Garantia do Tempo de Serviço (FGTS), a modalidade intitulada FGTS Futuro vai permitir o uso do saldo futuro para possibilitar a compra da casa própria. Em Mato Grosso do Sul, a ação deve impactar toda a cadeia econômica, aquecendo os setores imobiliário e da construção civil, bem como gerar empregos, distribuir renda e movimentar segmentos como comércio e serviços.

O uso do FGTS Futuro já estava previsto em lei, mas faltava a regulamentação final para entrar em operação. Defendida pelo Ministério das Cidades, a nova modalidade será destinada a famílias com renda mensal de até R$ 2.640.

Estudo realizado pelo governo de Luiz Inácio Lula da Silva (PT) projeta que cerca de 40 mil famílias com renda de até dois salários-mínimos sejam beneficiadas anualmente pela medida que, a princípio, será destinada a famílias de baixa renda, que são o público beneficiário da faixa 1 do programa Minha Casa, Minha Vida (MCMV).

Em Mato Grosso do Sul, analistas econômicos e representantes dos setores imobiliário e da construção civil projetam um impacto positivo na economia, com o aquecimento abrangente em segmentos como comércio e serviços e ainda com a geração de postos de trabalho diretos e indiretos.

O doutor em Economia Michel Constantino avalia positivamente essa possibilidade. “A flexibilização é muito bem-vinda, pois permite a autonomia do próprio trabalhador sobre o recurso. Vai ainda estimular a compra e o pagamento de financiamentos”, afirma.

Para o presidente do Sindicato da Habitação de Mato Grosso do Sul (Secovi-MS), Geraldo Paiva, o FGTS Futuro vai contribuir mensalmente para o aquecimento de toda a cadeia do segmento habitacional do Estado.

“Essa medida deverá aquecer ainda mais o mercado de imóveis para as faixas menos assistidas da população, gerando com isso mais empregos, aquecendo o comércio, distribuindo renda e aumentando a arrecadação tributária. Ou seja, todos ganham”, avalia.

Paiva reforça essa análise ao citar que quando há estímulos à construção civil, as lojas de materiais de construção vendem mais. “O comércio complementar, como de mobiliário e eletrodomésticos, vende mais, os trabalhadores da construção civil se mantêm ativos por mais tempo, e tudo isso aumenta tributos como o Imposto Sobre Serviços [ISS] da construção [civil], o Imposto Predial e Territorial Urbano [IPTU], o Imposto sobre Transmissão de Bens Imóveis [ITBI], o Imposto sobre Circulação de Mercadorias e Serviços [ICMS] e ainda o Imposto de Renda [IR]”, detalha.

Para o presidente do Conselho Regional de Corretores de Imóveis da 14ª Região (Creci-MS), Elli Rodrigues, toda a novidade que beneficia o setor imobiliário é bem-vinda. “Para o mercado, qualquer informação, qualquer modificação, qualquer meio que faça com que as pessoas tenham acesso à moradia, impacta positivamente todo o segmento”, diz.

Já a presidente do Sindicato dos Corretores de Imóveis de Mato Grosso do Sul (Sindimóveis-MS), Luciana de Almeida, aponta que a medida proporciona maior acesso a recursos para a compra de imóveis e incentiva o desenvolvimento de todo o setor.

“Entendemos como uma ação importante para o fomento do mercado imobiliário, trazendo benefícios significativos tanto para investidores quanto para compradores. Da mesma forma, também amplia oportunidades de investimento e facilita a realização do sonho da casa própria”, garante.

Com data já prevista, a Caixa Econômica Federal (CEF) confirmou que iniciará as operações da modalidade de crédito nas duas próximas semanas. Em tese, a instituição financeira teria até 90 dias após definir as normas operacionais para começar a comercializar o FGTS Futuro, mas o prazo foi antecipado e a linha de crédito passará a ser oferecida em meados de abril.

FINANCIAMENTO

Na prática, o trabalhador vai poder optar por um imóvel mais caro pagando uma prestação menor.Em um exemplo prático: atualmente, quem ganha R$ 2 mil pode comprometer 25% de sua renda mensal e pagar uma prestação de até R$ 500. Ao fazer uso do FGTS Futuro, esse trabalhador poderia assumir uma prestação de R$ 660, mas continuaria arcando com os mesmos R$ 500.

A diferença seria coberta automaticamente pela CEF, agente operador do FGTS, mensalmente, e os R$ 160 restantes dessa conta são referentes ao pagamento retido do empregado todos os meses. Assim, o fluxo mensal de pagamento do FGTS pelo empregador vai direto para o financiamento habitacional.

Isso também pode beneficiar famílias que não conseguem pegar um empréstimo habitacional por conta do comprometimento de renda exigido. Ao incluir o FGTS Futuro, elas têm mais chance de serem elegíveis ao financiamento da casa própria. Assim, o FGTS passa a ser contado como renda mensal, o que hoje isso não ocorre.

Atualmente, já é possível usar até 80% do FGTS acumulado para reduzir o valor das prestações que vão vencer em um ano ou abater no valor do contrato.

No caso do FGTS Futuro, será possível abater as prestações com o FGTS simultaneamente quando o trabalhador receber os valores do empregador. Mas há um risco maior.

Se o trabalhador que optar pelo FGTS Futuro for demitido, o valor da prestação que ele tem de pagar sobe. Ou seja, será preciso pagar o valor cheio da prestação em dinheiro, somando a fatia que vinha do FGTS.

Considerando o exemplo da prestação de R$ 500, esse valor seria acrescido de R$ 160 para cobrir a falta do depósito do FGTS. Em situação de inadimplência, o mutuário fica sujeito à retomada do imóvel pela instituição financeira.

O FGTS reservou para este ano um orçamento de R$ 97,15 bilhões para novas contratações dentro do MCMV e mais R$ 8,5 bilhões para quem tem conta no fundo. Os juros variam entre 4% e 8,16% ao ano e o prazo de pagamento é de até 35 anos. O programa habitacional financia imóveis de até R$ 350 mil em todo o País.

FGTS FUTURO

É mais uma modalidade de uso do FGTS para a casa própria. Vai permitir ao trabalhador contar com os recursos que ainda serão depositados pelo empregador para o crédito imobiliário.

A principal vantagem é que os recursos podem elevar a capacidade de pagamento da família para assumir um financiamento habitacional. Permite, por exemplo, comprar um imóvel mais caro sem elevar o valor da prestação e comprometer parcela adicional da renda.

Isso ocorrerá porque o dinheiro que o empregador depositará na conta do FGTS será automaticamente destinado ao abate do valor nominal da prestação. O limite que pode ser comprometido hoje por prestações é de 25% da renda do trabalhador. Inicialmente, será voltado para trabalhadores com carteira assinada e renda bruta familiar de até R$ 2.640.

Crédito: Evelyn Thamaris – Correio do Estado